El Supremo cambia el criterio de los gastos hipotecarios y obliga al banco a asumir el 100% de la gestoría

El pasado 26 de octubre el Tribunal Supremo dictó una sentencia muy novedosa relacionada con el reparto de los gastos de formalización de las hipotecas y que inclina la balanza a favor del consumidor, ya que le permite ahorrarse la gestoría.

A pesar de que el Alto Tribunal decidió a principios de 2019 establecer un reparto salomónico de los gastos de notaría, gestoría, registro e impuestos entre cliente y banco. En concreto, el consumidor debía asumir el 50% del coste de la notaría y la gestoría y el 100% del Impuesto de Actos Jurídicos Documentados (IAJD), mientras que la entidad debía abonar la mitad de la notaría y la gestoría y el 100% del registro.

Pero en el fallo de octubre, el Supremo cambia de criterio y obliga a la entidad financiera a asumir el 100% del gasto de la gestoría, librando por tanto al consumidor de abonar la mitad de dicho coste. Esta modificación, según el Supremo, supone una adecuación de su doctrina al criterio de Tribunal de Justicia de la Unión Europea (TJUE), conocido el pasado mes de julio.

La sentencia del pasado 26 de octubre, que responde a un recurso de casación interpuesto contra la sentencia de la Audiencia Provincial de Asturias (Sección 4.ª) de 14 de diciembre de 2017 (rollo 512/2017), y tiene a Liberbank como banco implicado, detalla en los fundamentos jurídicos que “respecto de los gastos de gestoría por la tramitación de la escritura ante el Registro de la Propiedad y la oficina liquidadora del impuesto, en la sentencia 49/2019, de 23 de enero, entendimos que como cuando se haya recurrido a los servicios de un gestor, las gestiones se realizan en interés o beneficio de ambas partes, el gasto generado por este concepto deberá ser sufragado por mitad”, detalla el reciente fallo.

Y añade que “este criterio no se acomoda bien a doctrina contenida en la STJUE de 16 de julio de 2020, porque con anterioridad a la Ley 5/2019, de 15 de marzo, de Contratos de Crédito Inmobiliario, no existía ninguna previsión normativa sobre cómo debían abonarse esos gastos de gestoría”.

Y añade que “este criterio no se acomoda bien a doctrina contenida en la STJUE de 16 de julio de 2020, porque con anterioridad a la Ley 5/2019, de 15 de marzo, de Contratos de Crédito Inmobiliario, no existía ninguna previsión normativa sobre cómo debían abonarse esos gastos de gestoría”.

En esa situación, continúa el Supremo, “ante la falta de una norma nacional aplicable en defecto de pacto que impusiera al prestatario el pago de la totalidad o de una parte de esos gastos, no cabía negar al consumidor la devolución de las cantidades abonadas en virtud de la cláusula que se ha declarado abusiva. Razón por la cual, estimamos también en este extremo el recurso de casación”.

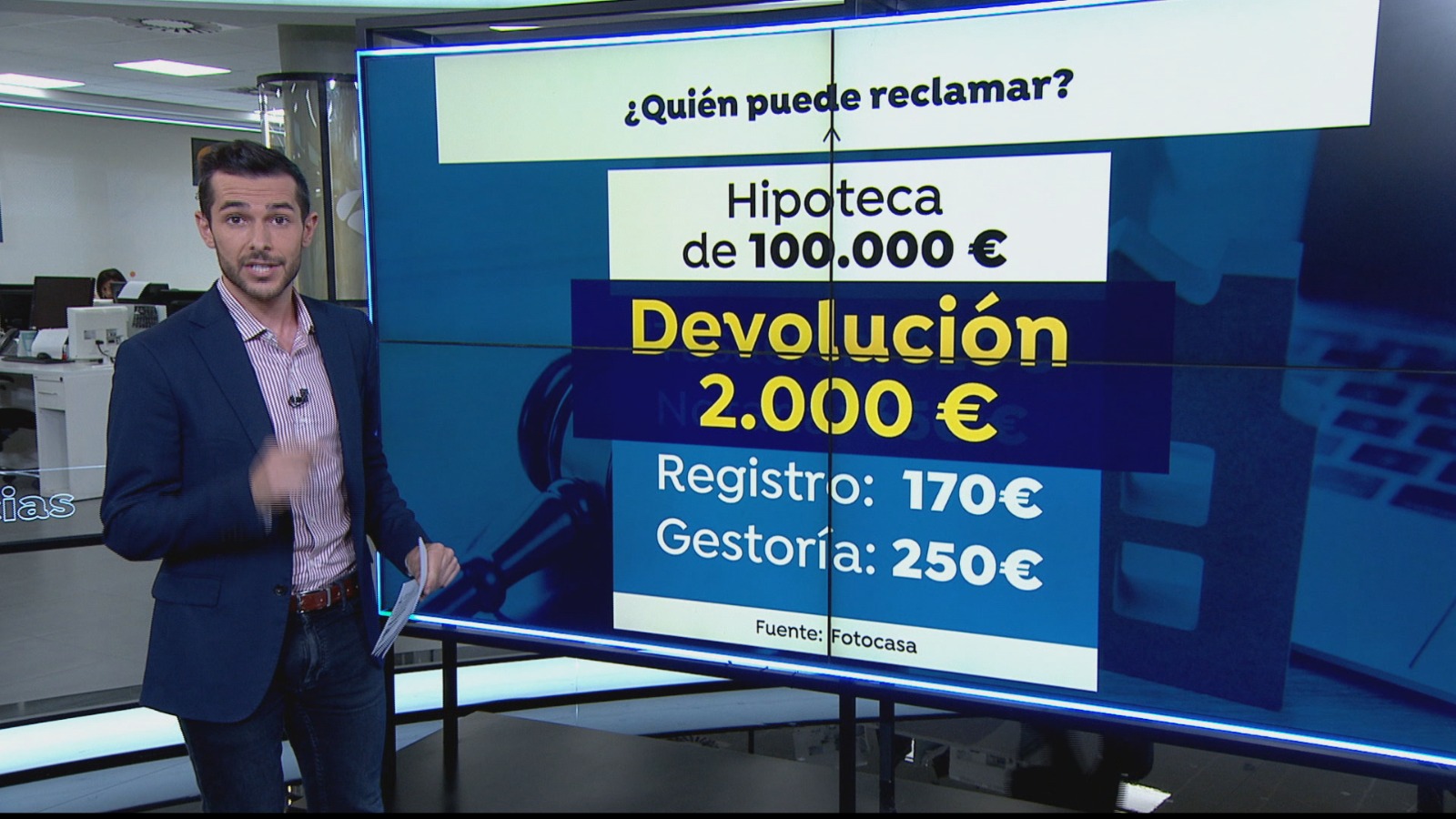

Así pues, como explica Carmen Giménez, letrada de G&G Abogados, “el reparto de los gastos a día de hoy, quedaría de la siguiente manera, según el Tribunal Supremo: notaría al 50% entre prestamista y prestatario; IAJD 100% el prestatario, y registro y gestoría, 100% el prestamista”.

La abogada también recuerda que todavía está por ver qué sucede con el gasto de la tasación del inmueble, paso indispensable para que el banco conceda la hipoteca, aunque en su opinión dicho gasto también debería ser asumido por la entidad.

“El Supremo aún no se ha pronunciado, pero de acuerdo a los criterios de la mayoría de las Audiencias Provinciales, y a la falta de normativa nacional que determine la imputación del gasto a una u otra parte, y siendo que en la tasación, al momento de constituir el préstamo, está interesado el banco, puesto que precisa fijar un precio o valor a efectos de subasta por si tuviera que iniciar un procedimiento de ejecución hipotecaria, el 100% debería de corresponderle al prestamista”, recalca Giménez.

Giménez, al igual que otros abogados, ya alertaron en julio que la sentencia del TJUE se abría la puerta a la reclamación del 100% de todos los gastos hipotecarios, salvo del Impuesto de Actos Jurídicos Documentados (AJD), a pesar de que desde el sector financiero insistían que el Tribunal de Luxemburgo simplemente ratificaba las decisiones que había tomado el Supremo en materia de gastos hipotecarios.

Pero el último fallo deja patente que el Supremo está adecuando su doctrina a los dictámentes europeos y este cambio debe animar a los consumidores a reclamar lo pagado de más a la hora de constituir su hipoteca.

Pero el último fallo deja patente que el Supremo está adecuando su doctrina a los dictámentes europeos y este cambio debe animar a los consumidores a reclamar lo pagado de más a la hora de constituir su hipoteca.

Cómo reclamar los gastos hipotecarios

Carmen Giménez explica que el primer movimiento es presentar una reclamación ante el Servicio de Atención al Cliente de la entidad con la que se firmó el préstamo hipotecario (o, en su caso, de la nueva enntidad que se haya fusionado o haya absorbido a aquél a quien se le pidió el dinero para la constitución de la hipoteca). [Descárgate aquí el modelo de reclamación de los gastos de formalización de la hipoteca]

Transcurridos dos meses desde que se presente dicha reclamación, y siempre que no haya contestado el Servicio de Atención al Cliente o que la contestación haya sido negativa, el consumidor podrá proceder a interponer la correspondiente demanda judicial ante el partido judicial del domicilio del prestatario o deudor o del domicilio social del banco, indistintamente.

Lo que se ha de solicitar en la demanda que se plantee ante el Juzgado será la nulidad de la cláusula por abusiva, y la restitución de los gastos abonados como consecuencia de dicho pacto, los que deberán de ir perfectamente documentados con sus correspondientes facturas. Por el tipo de procedimiento que se ha de interponer, será necesaria la intervención de Abogado y Procurador.

¿Y qué se podría reclamar? Los abogados recomiendan reclamar todos los gastos, exceptuando el IAJD. “El consumidor tiene que reclamar la nulidad de la cláusula y sus consecuencias económicas, que son la devolución del 100% de los gastos más sus intereses legales desde la fecha del pago de cada uno de ellos. Y debe aportar las facturas para acreditar lo que pagó por cada concepto”, concluye la letrada.

https://www.idealista.com/news/finanzas/hipotecas/2020/11/11/787862-el-tribunal-supremo-cambia-el-criterio-de-los-gastos-hipotecarios-y-obliga-al-banco-a#xts=582065&xtor=EPR-1059-%5Bnews_daily_20201112%5D-20201112-%5Bm-02-leermas-node_787862%5D-74562856@3

https://www.idealista.com/news/finanzas/hipotecas/2020/11/11/787862-el-tribunal-supremo-cambia-el-criterio-de-los-gastos-hipotecarios-y-obliga-al-banco-a#xts=582065&xtor=EPR-1059-%5Bnews_daily_20201112%5D-20201112-%5Bm-02-leermas-node_787862%5D-74562856@3

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deja tu comentario

Debe iniciar sesión para escribir un comentario.